| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 TIPO DE CAMBIO |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 2.3 TIPO DE INTERÉS HIPOTECAS |

| 2.4 TAE |

| 2.5 TI EEUU |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 RESCATE ESPAÑA |

| 4.2 FINTECH |

| 4.3 RECLAMACIONES A LA BANCA |

| 4.4 FRAUDES |

| 5 BANCO CENTRAL EUROPEO |

| TIPO DE INTERÉS OFICIAL |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| TI EEUU |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Fuente: https://www.esmadrid.com/

La modificación institucional reciente de mayor importancia en el sistema financiero español ha sido la aprobación de la Ley de Autonomía del Banco de España de 1994. Dicha ley era una exigencia del Tratado de Maastricht para el acceso a la UME.

El Banco de España es el responsable de la ejecución de la política monetaria, establecida por el BCE con la finalidad básica de alcanzar la estabilidad de los precios.

Otras funciones del Banco de España son:

1. Emisión y puesta en circulación del dinero legal: puesta en circulación de la moneda metálica.

2. Banquero del Estado: cumple un conjunto de funciones derivadas de su condición de agente financiero del Estado, como operaciones de cobro y pago, servicio de la deuda pública y central de anotaciones en cuenta de la misma, crédito al sector público para financiar los déficit o anticipos cuando hay desfases de tesorería.

3. Banco de bancos: Los bancos acuden a él cuando están necesitados de efectivo, lo que les permite ajustar sus reservas al mínimo exigido y ampliar al máximo sus activos rentables.

4. Asesoramiento, control e inspección del sistema bancario: el Banco de España realiza autorizaciones administrativas y registros oficiales, inspecciones a la banca (ordinarias y extraordinarias) e incluso expedientes sancionadores.

- Ejecutar la política monetaria de la zona euro de acuerdo a las directrices marcadas por el BCE.

- Realizar las operaciones de cambio de divisas y gestionar las reservas oficiales de divisas del Estado español.

- Promover el buen funcionamiento de los sistemas de pago en la zona del euro.

Además, como máxima autoridad bancaria española, asume también estas otras funciones:

- Poseer y gestionar las reservas de divisas y metales preciosos no transferidos al BCE.

- Promover el buen funcionamiento y la estabilidad del sistema financiero.

- Supervisar la solvencia y el cumplimiento de la normativa específica en las entidades de crédito.

- Poner en circulación la moneda metálica.

- Elaborar y publicar las estadísticas relacionadas con sus funciones y asistir al BCE en la recopilación de información estadística.

El SEBC y el Eurosistema

El Sistema Europeo de Bancos Centrales (SEBC), que se establece en el Tratado de la Unión Europea (TUE), está compuesto por el Banco Central Europeo (BCE) y los bancos centrales nacionales de todos los Estados miembros de la Unión Europea (UE), independientemente de que hayan adoptado el euro o no.

El Eurosistema, por su parte, agrupa al BCE y los bancos centrales nacionales de los Estados miembros cuya moneda es el euro.

Así pues, mientras haya Estados que conserven sus divisas nacionales, se mantendrá la distinción entre el Eurosistema y el SEBC.El BCE

El BCE es un organismo supranacional con personalidad jurídica propia, de acuerdo con el derecho público internacional, que constituye el núcleo del Eurosistema y del SEBC.

El BCE se creó el 1 de junio de 1998 en Fráncfort y asume desde entonces las funciones del Instituto Monetario Europeo (IME). Desde el 1 de enero de 1999 se hace cargo de la instrumentación de la política monetaria de la zona del euro.Los bancos centrales nacionales

Los bancos centrales nacionales tienen personalidad jurídica propia, según la legislación nacional de sus respectivos países.

Los bancos centrales nacionales de la zona del euro integran el Eurosistema y, como tales, ejecutan las funciones que tienen encomendadas con arreglo a las normas establecidas por el BCE.

Los bancos centrales nacionales pueden ejercer de manera autónoma otras funciones ajenas al Eurosistema, siempre que el Consejo de Gobierno considere que no interfieren en las tareas y objetivos del Eurosistema.Fuente: https://www.bde.es/

El Banco de España está integrado en el SEBC

Para el desempeño de sus funciones (tanto las de apoyo al BCE como las propias dentro

del Sistema Financiero Español, el Banco de España cuenta con una estructura u organigrama

estable, encabezada por los siguientes Órganos Rectores, establecidos en la Ley

de Autonomía del Banco de España:

- El Gobernador

- El Subgobernador

- El Consejo de Gobierno

- La Comisión Ejecutiva

El Gobernador

Dirige el Banco, preside su Consejo de Gobierno y la Comisión Ejecutiva, y lo representa

legalmente ante aquellas instituciones y organismos internacionales en los que

está prevista su participación.

Lo nombra el Rey, a propuesta del Presidente del Gobierno. El mandato del

Gobernador y Subgobernador será simultáneo, con una duración de seis años y sin

posible renovación.

El Subgobernador

Suple al Gobernador en los casos de vacante o ausencia y asume las competencias

que el reglamento del Banco fije o el Gobernador le delegue.

Lo nombra el Gobierno, a propuesta del Gobernador. El mandato, como hemos

comentado, será de seis años y sin posible renovación.

El Consejo de Gobierno

Lo componen:

- El Gobernador.

- El Subgobernador.

- Los Consejeros.

- EL Director General del Tesoro y Política Financiera. Sin voto en asuntos de política

monetaria.

- El Vicepresidente de la Comisión Nacional del Mercado de Valores. Sin voto en

asuntos de política monetaria.

Además, asisten al Consejo con voz y sin voto los Directores Generales del Banco, el

Secretario y el Representante del personal.

El Consejo de Gobierno aprueba las directrices generales de actuación del Banco, en

particular las relativas a política monetaria cuya instrumentación supervisa, aprueba

las Circulares del Banco, las propuestas de sanción que el Banco debe elevar al

Ministro de Economía y Hacienda e impone aquellas que son de su competencia y

adopta los acuerdos precisos para el desempeño de las funciones encomendadas al

Banco de España que no sean competencia exclusiva de la Comisión Ejecutiva.

Los Consejeros son nombrados por el Gobierno, a propuesta del Ministro de

Economía y Hacienda. El Consejo de Gobierno ratifica los nombramientos de los

Directores Generales.

La Comisión Ejecutiva

La componen:

- El Gobernador.

- El Subgobernador.

- Dos Consejeros.

Además, asisten a la Comisión con voz y sin voto los Directores Generales del Banco y el

Secretario.

La Comisión Ejecutiva, con sujeción a las directrices del Consejo de Gobierno, instrumenta

la política monetaria, resuelve sobre las autorizaciones administrativas que debe conceder

el Banco, y formula a las entidades de crédito las recomendaciones y requerimientos

así como la incoación de expedientes sancionadores y otras medidas de intervención

cuyo ejercicio ha sido encomendado por ley al Banco de España.

Los dos Consejeros son designados por el Consejo de Gobierno, a propuesta del

Gobernador, y deben ser miembros de aquel.

Fuente:

Fachada del Banco de España. EFE/Archivo

RESUMEN

A finales del siglo XVIII, la economía española no se encontraba en su mejor época y nuestra deuda pública experimentaba un crecimiento preocupante. Esta situación dio pie al nacimiento del primer banco de nuestro país: el Banco Nacional de San Carlos en 1782, una entidad privada amparada por el rey Carlos III, que estaba dividida en acciones con reconocimiento de dividendos.

La primera fusión bancaria española

El monopolio del Banco de San Fernando desapareció ante el nacimiento del Banco de Isabel II (Madrid) y el del Banco de Barcelona (primer banco comercial español no oficial), que también adquirieron capacidades para imprimir papel moneda de forma independiente.

La entidad trató de defenderse mediante una fuerte lucha legal con la otra entidad madrileña, pero sus acciones no dieron los frutos deseados.

Lo que sí sufrió el Banco de Isabel II fue la crisis financiera de la época a los tres años desde su fundación, situándose al borde de la suspensión de pagos. En 1847 tuvo que fusionarse con el Banco de San Fernando, naciendo el Banco Nacional de San Fernando, que poco a poco iría creciendo por toda nuestra geografía abriendo sedes en diversas provincias del país.

No fue hasta la ley del 28 de Enero de 1856, que esta entidad pasó a denominarse tal y como la conocemos hoy en día: Banco de España. Aún faltaría mucho hasta convertirse en lo que conocemos hoy en día, y sin duda fueron muchas las dificultades y circunstancias históricas las que tuvo que atravesar, pero esto, como suele decirse… ya es otra historia.

HISOTRIA

El 2 de junio de 1782 fue fundado, por Real Cédula del Rey Carlos III, el Banco Nacional de San Carlos, primer banco moderno español y antecesor directo del actual Banco de España. Su capital era privado, pero fue establecido bajo la protección real, de donde le viene su nombre.

Su fundación estuvo estrechamente vinculada con el crecimiento de la deuda pública,

conocida como “vales reales”, vinculación que pervivió durante su larga vida y a través

de sucesivos cambios. Estos vales reales proporcionaban un interés del 4 por 100 y tenían

propiedades de papel moneda en operaciones al por mayor y en el pago de impuestos.

Uno de los principales objetivos que se asignaron al nuevo banco fue precisamente

hacer frente a la depreciación que sufrían los vales reales. Para ello se le autorizó a

adquirirlos, cuando se le presentasen a la vista, pudiéndolos pagar en metálico.

El Banco de San Carlos tenía capacidad de emitir billetes al portador, aunque no usó de

esta facultad más que en cortos períodos. Aunque en los primeros tiempos las operaciones

del Banco fueron bien, más tarde las implicaciones de la corona española en una

serie continuada de guerras entre 1793 y 1814 llevaron al Banco a una situación de

serias dificultades.

A pesar de que el Estado debía al Banco, en 1814, más de 300 millones de reales -lo

que equivaldría a casi medio millón de euros-, la institución permaneció abierta y en funcionamiento, reducida a una nueva labor de descuentos en Madrid y de negociación de

letras sobre otras plazas. Los accionistas del Banco Nacional de San Carlos confiaban en

que la Real Hacienda devolviera, al menos, una parte de su débito con la institución, cosa

que finalmente ocurrió en 1829. El entonces ministro de Hacienda, Luis López Ballesteros,

había instituido en la práctica, y de manera definitiva, el sistema de presupuestos anuales

de gastos e ingresos públicos. Por ello, precisaba de una entidad financiera que adelantara

recursos, a corto plazo, al Gobierno, a fin de salvar los desfases entre salidas y

entradas de dinero en el Tesoro. Concibió la idea de dotar al Banco de San Carlos con

un fondo de 40 millones de reales. Sus accionistas, entonces, fundaron una nueva institución

emisora con el nombre de Banco Español de San Fernando. Este Banco sí usó,

aunque con extraordinaria prudencia, la facultad de emitir billetes. Hasta 1844 fue el

único banco emisor que hubo en España. En dicho año se crearon otros dos bancos con

poder de imprimir y poner en circulación papel moneda. Estos fueron el Banco de Isabel

II -también en Madrid, como el de San Fernando- y el Banco de Barcelona. En 1846 fue

creado el Banco de Cádiz con la misión de difundir, en dicha ciudad, los billetes del

Banco de Isabel II.

Desde el punto de vista de la concesión de crédito, éstas instituciones seguían pautas diferentes.

El Banco de San Fernando mantenía sus tradicionales vínculos con el Estado. El

Banco de Isabel II se dirigió con preferencia a satisfacer la demanda de crédito del sector

privado de la economía, en pleno ciclo al alza en las inversiones y en la producción.

El error de concentrar riesgos en unos determinados deudores determinó que este Banco

-en un momento de crisis financiera, en 1847- corriera el riesgo de suspender pagos. El

peligro se salvó con la fusión de los Bancos de San Fernando y de Isabel II. La entidad

resultante conservó el nombre de Banco Español de San Fernando.

A comienzos de la década de 1850 se planteó la necesidad de extender la actividad crediticia

y la emisión de billetes a toda la nación, no sólo a Madrid. Por ello se planteó que

el Banco de San Fernando -con el nombre de Banco de España- abriera sucursales en

las principales ciudades, salvo en Barcelona y Cádiz, que contaban con sus propias instituciones

emisoras. Pero, tras la revolución liberal de 1854, se impuso el criterio de permitir

la creación de bancos emisores en provincias, con independencia del Banco de

España, cuyo nombre quedó finalmente instituido en 1856. A pesar del nuevo y ambicioso

título, su acción quedó reducida a Madrid y a las ciudades de Alicante y Valencia,

donde abrió sus primeras sucursales. En 20 plazas (Barcelona, Bilbao, Santander, Sevilla,

Málaga y otras) hubo bancos que difundían sus propios billetes.

En 1874, a consecuencia de las necesidades financieras del Gobierno comprometido, a

la vez, en una guerra civil y en otra colonial, se dispuso, a cambio de un crédito de importancia,

la concesión del monopolio de emisión al Banco de España. Los bancos provinciales

tuvieron que optar por permanecer como bancos comerciales, sin facultad de

imprimir billetes, o por integrarse en el Banco de España en calidad de sucursales. Este

fue el origen de la red de agencias que el Banco de España llegó a tener en todo el territorio

nacional.

La Ley de Ordenación Bancaria, promulgada en 1921, regulaba por primera vez las relaciones

entre el Banco de España y la banca privada, intentando al mismo tiempo convertir

al banco emisor en un auténtico banco central. Se amplió su capital, se le confió la

inspección de la banca privada, se estableció un tipo de interés preferente para las operaciones

de redescuento con los otros bancos y se empezó a regular a través del Banco

de España la política de tipos de cambio con el exterior.

Precisamente fue en la defensa del tipo de cambio de la peseta en donde se manifestaría

una creciente oposición entre el Gobierno y el Banco de España, a lo largo de la

década de 1920 y en la siguiente -ya instaurada la Segunda República- hasta 1936. El

principal motivo de disconformidad entre el Gobierno y la institución emisora era la capacidad

de disponer de las considerables reservas de oro acumuladas por el Banco desde

comienzos del siglo XX.

Tras la guerra civil de 1936 a 1939 -en la que se utilizaron las mencionadas reservas

para la compra de armamento- la política financiera desarrollada por el Gobierno del

general Franco se correspondió con la ideología autoritaria de su régimen. La Ley de

Ordenación Bancaria de 1946 otorgaba al Gobierno la mayoría de las competencias en

política monetaria, haciendo del Banco un mero apéndice del Ministerio de Hacienda.

Tras el Plan de Estabilización de 1959, la política económica seguida por el régimen de

Franco se hizo menos dirigista, tuvo en consideración los criterios de mercado en mayor

medida y llevó a cabo una relativa apertura al exterior. Fruto de ese cambio de rumbo,

en el sector financiero, es la Ley de Bases de Ordenación del Crédito y la Banca, de

1962. La Ley de Bases seguía confiando la responsabilidad de la política monetaria al

Ministerio de Hacienda, pero se reconocían al Banco autoridad y competencias, en el

orden técnico, para ejecutar y desarrollar las medidas correspondientes.

Una vez restaurada la democracia, en la segunda mitad de la década de 1970, el Banco

de España completó, en fases sucesivas, su configuración como banco central y plenamente

responsable de la regulación y supervisión del sistema financiero. Primero la Ley

de Órganos Rectores del Banco de España de junio de 1980, y en fechas más próximas

la Ley de Autonomía de junio de 1994 han garantizado al Banco una gran libertad y flexibilidad

en la instrumentación de sus funciones, y muy especialmente en lo que se refiere

a la política monetaria. Por último, y de acuerdo con lo establecido en el seno de la

Unión Europea -a la que España pertenece desde 1986-, nuestra nación ha accedido a

la Unión Monetaria, una vez cumplidos los criterios de convergencia acordados en 1994;

en consecuencia el Banco de España ha quedado integrado en el Sistema Europeo de

Bancos Centrales junto con los bancos centrales del resto de naciones de la Unión

Monetaria y el Banco Central Europeo.

ACTIVIDAD 2

ACTIVIDAD 3

Las advertencias que no impidieron el derrumbe de Bankia

Pese a las alertas, Bankia tuvo que ser rescatada con casi 23.000 millones de euros en mayo de 2012

Las advertencias del Banco de España que no impidieron el derrumbe de Bankia. / CADENA SER

22/02/2017 - 08:01 CET

Carta a Blesa: "Necesidades de saneamiento para cubrir riesgos: 577 millones"

Madrid

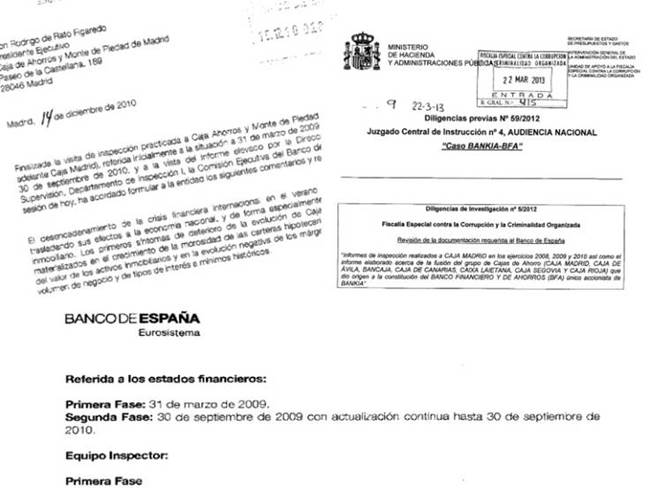

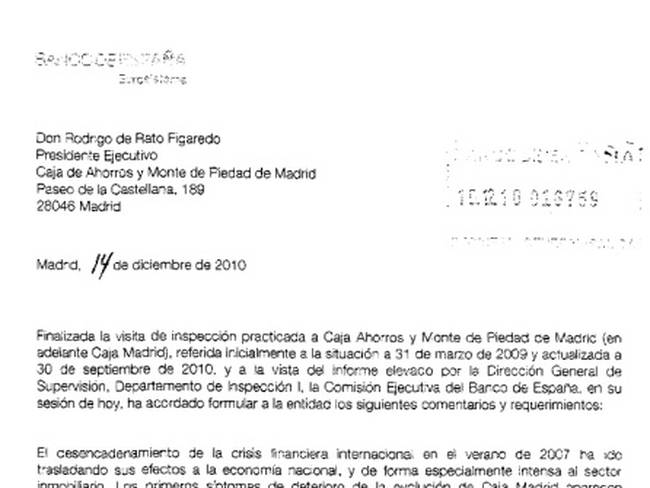

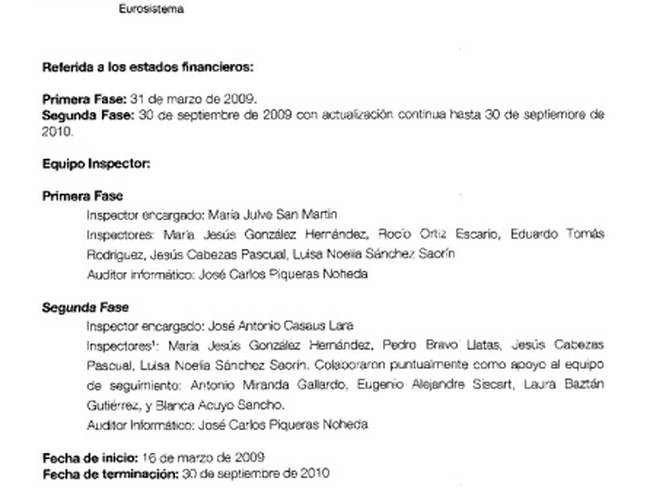

El Banco de España remitió una carta el 14 de diciembre de 2010 a Miguel Blesa, presidente de Caja Madrid, en la que le explicaba el resultado de una visita de inspección que analizaba la situación de la entidad actualizada a 30 de septiembre de 2010 y le hacía una serie de requerimientos.

Carta del 14 de diciembre de 2010 del Banco de España a Rodrigo Rato. / CADENA SER

La carta comenzaba recordado que el desencadenamiento de la crisis financiera internacional en el verano de 2007 había trasladado sus efectos a la economía española y, de forma especialmente intensa, al sector inmobiliario. "Los primeros síntomas de deterioro de la evolución de Caja Madrid aparecen materializados en el crecimiento de la morosidad de las carteras hipotecarias, en la reducción del valor de los activos inmobiliarios y en la evolución negativa de los márgenes por la caída de volumen de negocio y de tipos de interés a mínimos históricos". El supervisor explica a Blesa que la inspección tenía por objeto estudiar los controles implantados por Caja Madrid en relación con los créditos concedidos, la gestión de la morosidad de sus hipotecas minoristas y la compra de activos a promotores que habían fracasado en sus inversiones. Para entonces, Caja Madrid tenía créditos concedidos por valor de 120.000 millones de euros. La visita de los inspectores hizo que Caja Madrid reclasificará créditos como activos dudosos por 1.297 millones de euros y otros en la categoría subestándar por valor de 1.425 millones de euros. Este hecho obligó a nuevos saneamientos adicionales para cubrir nuevos riesgos por 577 millones de euros. La morosidad relacionada con créditos a promotores inmobiliarios había pasado del 11,6% al 20,8%.

"Alta morosidad consecuencia de agresiva política comercial. Ya alertamos en 2006"

El informe de la inspección del Banco de España de diciembre de 2010 señalaba que la morosidad en la cartera hipotecaria llegó a ser del 7,6% en junio de 2009, muy por encima de la media del sector de bancos y cajas de ahorro (entre el 2,3% y el 2,7%).

Informe visita de Inspección 03.12.10. / CADENA SER

Respecto a los controles del banco, la inspección alertó de sus deficiencias: "No existen procedimientos para la revisión del valor de las garantías, la base de garantías no dispone de información suficiente para realizar una actualización de las mismas, aunque dispone de una base de tasaciones que permitiría completarla adecuadamente; se utiliza una valoración de adjudicados tasaciones de Tasamadrid, sociedad que no cumple con el requisito de independencia, al pertenecer al grupo de la caja, y deficiencias en la calidad de las tasaciones (principalmente de terrenos) y errores en el reflejo de su datos en el fichero de garantías".

Problemas de origen: "La alta morosidad de Caja Madrid, hasta un 7,6% en junio de 2009, trae causa de la agresiva política comercial durante los años 2004 a 2006 que incrementaron el perfil de riesgo de la cartera al entrar en coletivos, generalización de préstamos con una proporción entre el importe del préstamo y el valor de la garantía superior al 80% y sistemas de amortización con cuotas crecimientes, práctica que fue alertada en el anterior escrito de recomendaciones del Banco de España de 29 de diciembre de 2006, momento en el que la tasa de morosidad de la cartera era de un 0,5%.

Asímismo, otro factor determinante del ascenso de la morosidad fueron las debilidades en la evaluación de la capacidad de pago a largo plazo del cliente, cuyo análisis estaba soportado en ingresos poco estables y con una deficiente calidad y soporte documental de los datos económicos introducidos en la herramienta de clasificación".

El rapapolvo de Economía al Banco de España: "Pese a todas las actuaciones incorrectas, no hubo amonestaciones ni sanciones"

Informe de la Intervención General del Estado sobre el trabajo de supervisión que el Banco de España realizó de Caja Madrid. / CADENA SER

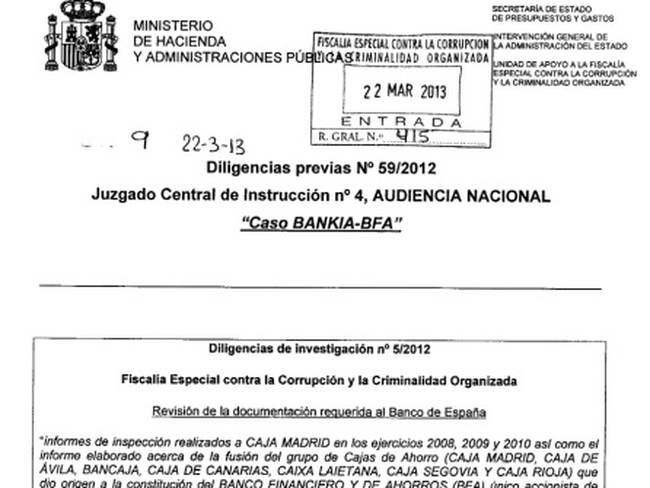

La Fiscalía General del Estado pidió a la Intervención General del Estado, dependiente del Ministerio de Hacienda, un informe sobre el trabajo de supervisión que el Banco de España realizó de Caja Madrid y, posteriormente, Bankia, desde 2006 hasta el momento del rescate. El informe, incorporado al sumario que se instruye en la Audiencia Nacional, se muestra muy crítico con el Banco de España.

Antes de analizar el trabajo del Banco de España, la Intervención General del Estado resume el resultado de las distintas inspecciones.

El supervisor, en una de las inspecciones de 2009, recuerda que en los años anteriores Caja Madrid estuvo concediendo créditos hipotecarios a personas con contrato temporal. Este tipo de préstamos sumó en 2006 2.400 millones de euros y se fue incrementando hasta alcanzar, en 2009, los 6.200 millones. Y continuaba así: "La agresiva política comercial llevada a cabo por Caja Madrid durante el periodo 2004-2007 junto a deficiencias en los procesos de admisión de la cartera hipotecaria han derivado en una cartera hipotecaria minorista de alto riesgo que presenta mayor morosidad que la del sistema pese a la intensa política de reestructuraciones: esta cartera de hipotecas refinanciadas con particulares presenta un perfil de riesgo particularmente alto y, sin embargo, cuenta con una cobertura muy escasa".

Tras esa inspección, el Banco de España requirió a Caja Madrid para que realizara "saneamientos adicionales en la cuenta de resultados de 548 millones de euros"; pedía cuidado en la política de refinanciación de préstamos, "que en ningún caso debe suponer un medio para la dilación del reconocmmiento de situaciones de duda evidente", además "no deberán retrasar la reclasificación de los riesgos a una categoría peor por el deterioro de la calidad crediticia", y concluía: "Deberán mantener un continuo seguimiento y evaluación del riesgo de la cartera hipotecaria, y en particular la refinanciada".

Pese a estas recomendaciones, Bankia tuvo que ser rescatada con casi 23.000 millones de euros en mayo de 2012. La Intervención General del Estado concluye que la tarea de supervisión del Banco de España no fue la más adecuada. Estas son las principales conclusiones:

- "Se echa en falta un seguimiento más continuo sobre una entidad de su tamaño e importancia, considerada además como sistémica y a la luz de los primeros informes con problemas significativos por el peso y el riesgo acumulado, tanto promotor, como de cartera hipotecaria, en los momentos más cruciales de la crisis inmobiliaria".

- "Las recomendaciones del escrito de diciembre de 2006 no se empezaron a implementar hasta finales de 2008, periodo en el que el Banco de España no efectuó ningún requerimiento a su inspección referida a marzo de 2006, lo que dada la importancia de los problemas que comenzaban a surgir hubiera sido muy recomendable"

- "De todas estas debilidades, incumplimientos y actuaciones incorrectas, los informes de la inspección, concluyen formalmente -según la documentación analizada- en escritos de recomendaciones, y sólo en la última etapa de requerimientos, para subsanar, corregir o finalizar dichas prácticas, pero no nos consta en la información, la imposición de sanciones, amonestaciones y otro tipo de actuación que refuerce el papel de supervisión del Banco de España"

- "Sorprende que del gran número de situaciones problemáticas puestas de manifiesto en los informes de la visita de inspección referida a 31 de marzo de 2009 con actualización continua hasta el 30 de septiembre de 2010, prácticamente ninguno se haya incluido en el informe del Plan de Integración de las Cajas de Ahorro. De lo señalado podría deducirse que el Banco de España dejaba en manos de la integración de las cajas de ahorro la solución de todos los problemas de las entidades fusionadas y por ello no inició ningún expediente administrativo ni detalló los problemas detectados en el informe acerca del Plan de Integración".

https://cadenaser.com/ser/2017/02/21/economia/1487701229_310691.html

1¿Qué actuaciones llevó a cabo el Banco de España en Caja Madrid?

2¿Cuáles fueron los primeros síntomas de deterioro de la evolución de Caja Madrid?

3¿Cuál era el importe de los créditos concedidos por Caja Madrid?

4¿Cuál es la morosidad relacionada con créditos a promotores inmobiliarios?

5¿Cuáles son las causas del incremento de la morosidad?

6¿A cuánto ascendió el rescate de Bankia?

7¿Qué comentarios realiza la Intervención General del Estado respecto a las actuaciones de supervisión del Banco de España?

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}